Neue Grundsteuer 2025 – Fragen und Antworten

Inzwischen dürften alle Grundstückseigentümer den Bescheid über die neue Grundsteuer 2025 erhalten haben. Die Reaktionen könnten unterschiedlicher nicht sein.

Ärger, Enttäuschung, Erleichterung und viele Fragen. – Der Ursprung von allem liegt immerhin schon einige Zeit zurück. Genaugenommen im Jahr 2020!

Sie erinnern sich noch an diesen Vogel ?

Viele erinnern sich ungerne an das umständliche und schwer verständliche Prozedere mit der Grundsteuererklärung auf den Elster-Online-Portal. Eine unglaubliche Zumutung, die so manchen an den Rand der Verzweiflung gebracht hat. In vielen Fällen wird die Kompliziertheit dieses Verfahrens ursächlich für fehlerhafte Bescheide sein.

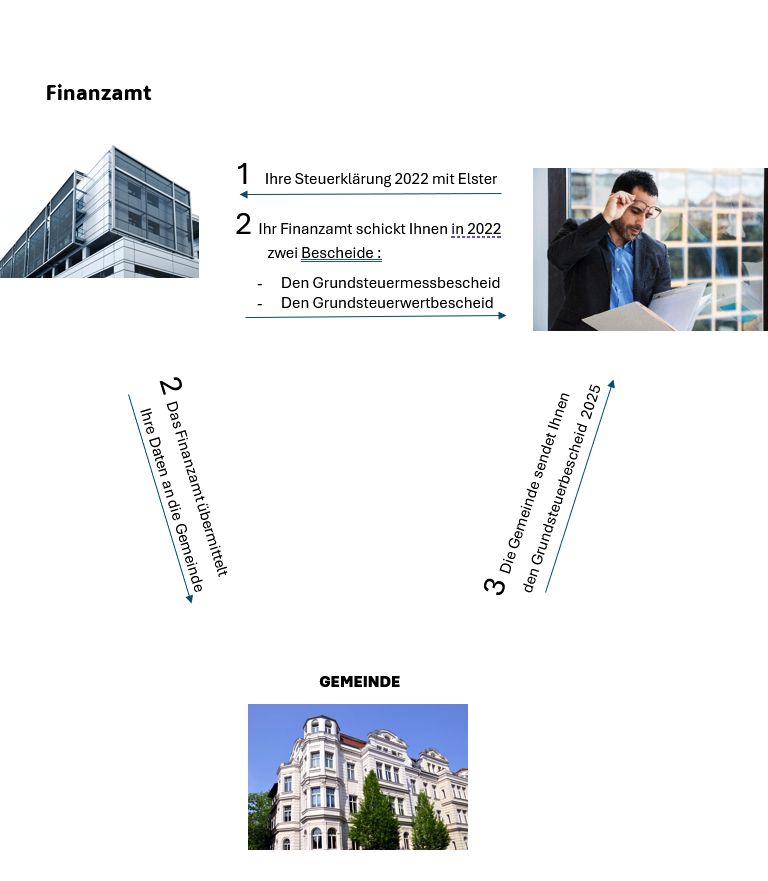

Was bisher geschah, zeigt die folgende Grafik:

Warum überhaupt gibt es die neue Grundsteuer 2025?

Die neue Grundsteuer 2025 wurde eingeführt, weil das Bundesverfassungsgericht die bisherige Berechnungsmethode für verfassungswidrig erklärt hat.

Hintergrund der Reform:

Das alte System war ungerecht: Die bisherige Berechnung basierte auf veralteten Einheitswerten (Westdeutschland: 1964, Ostdeutschland: 1935), die die tatsächliche Wertentwicklung von Immobilien nicht mehr widerspiegelten.

Ungleichbehandlung von Eigentümern: Grundstücke mit ähnlichen Eigenschaften wurden je nach Region unterschiedlich besteuert.

Verfassungswidrigkeit: Das Bundesverfassungsgericht urteilte 2018, dass diese Berechnung gegen den Gleichheitsgrundsatz verstößt und bis Ende 2024 reformiert werden muss.

Ziele der neuen Grundsteuer:

✔ Gerechtere Besteuerung durch realistischere Bewertungsgrundlagen

✔ Rechtskonforme Regelung gemäß Verfassungsgerichtsurteil

✔ Unveränderte Einnahmen für Kommunen, aber mit fairerer Verteilung

Ab dem 1. Januar 2025 gilt daher die neue Berechnungsmethode.

Wie wird die neue Grundsteuer 2025 z.B. in Iserlohn festgesetzt?

In Iserlohn wird die Grundsteuer nach dem Bundesmodell berechnet, da Nordrhein-Westfalen dieses Modell übernommen hat.

WZ-IMMOBILIEN.DE

Die Berechnung erfolgt in drei Schritten:

Ermittlung des Grundsteuerwerts: Das Finanzamt bewertet das Grundstück basierend auf Faktoren wie Grundstücksfläche, Bodenrichtwert, Immobilienart und, bei vermieteten Objekten, der Nettokaltmiete.

Anwendung der Steuermesszahl: Dieser Wert ist gesetzlich festgelegt und variiert je nach Art der Immobilie. Für Ein- und Zweifamilienhäuser, Wohnungen und Mehrfamilienhäuser beträgt die Steuermesszahl 0,31 ‰. Für andere Grundstücksarten, wie unbebaute Grundstücke oder Geschäftsgrundstücke, liegt sie bei 0,34 ‰.

GRUNDSTEUER.DE

Anwendung des kommunalen Hebesatzes: Die Stadt Iserlohn legt einen spezifischen Hebesatz fest, der auf den Steuermessbetrag angewendet wird.

Beispielrechnung:

Grundsteuerwert: 500.000 €

Steuermesszahl: 0,31 ‰ (für ein Einfamilienhaus)

Hebesatz der Stadt Iserlohn: 707 %

HEBESATZ.GRUNDSTEUER.DE

Berechnung:

Steuermessbetrag: 500.000 € × 0,31 ‰ = 155 €

Jährliche Grundsteuer: 155 € × 707 % = 1.096,85 €

Bitte beachten Sie, dass der Hebesatz von der Stadt Iserlohn festgelegt wird und sich ändern kann. Für die aktuellsten Informationen empfiehlt es sich, die offizielle Website der Stadt Iserlohn zu konsultieren.

ISERLOHN.DE

Für eine genaue Berechnung Ihrer individuellen Grundsteuer können Sie den Grundsteuer-Rechner nutzen.

GRUNDSTEUER.DE

Neue Grundsteuer 2025 – Einspruch

Sollte der neue Bescheid fehlerhaft oder unangemessen hoch erscheinen, haben Sie das Recht, Einspruch einzulegen. Hierbei sind einige Punkte zu beachten:

Fristen beachten:

In der Regel sind die Einspruchsfristen gegen den Grundsteuermessbescheid und den Grundsteuerwertbescheid lange abgelaufen! Der Einspruch musste innerhalb eines Monats nach Erhalt des Bescheids erfolgen.

Die Frist beginnt mit dem Tag der Bekanntgabe (in der Regel das Datum des Bescheids + 3 Tage für den Postweg).

Mögliche Fehlerquellen:

Falsche Berechnungsgrundlagen (z. B. fehlerhafte Flächenangaben oder Bodenrichtwerte).

Anwendung eines falschen Bewertungsmodells.

Fehlerhafte Berücksichtigung von Erbbaurechten oder Denkmalschutz.

So legen Sie Einspruch ein:

Schriftlich beim zuständigen Finanzamt.

Online über das „Elster“-Portal.

Begründung mit relevanten Unterlagen (z. B. Grundbuchauszug, aktuelle Gutachten).

Was passiert nach dem Einspruch?

Das Finanzamt prüft den Einspruch und gibt eine Stellungnahme ab.

Falls der Einspruch abgelehnt wird, bleibt der Klageweg beim Finanzgericht offen.

Was tun, wenn die Einspruchsfrist abgelaufen ist?

Als die Grundsteuer-Messbescheide und Grundsteuer-Wertbescheide den Grundstückseigentümern zugingen, war vielen nicht klar, welche finanziellen Auswirkungen die Neufestsetzungen haben würden.

Klar wurde dies erst bei erhalt des Grundsteuerbescheides 2025. Zu diesen Zeitpunkt waren die vierwöchigen Einspruchsfristen längst abgelaufen.

Wenn Eigentümer den Zahlbetrag im Grundsteuerbescheid der Gemeinde für fehlerhaft halten, liegt die Ursache meist in den vorherigen Bescheiden über den Grundsteuerwert und den Messbetrag, die vom Finanzamt erlassen wurden. Da diese in der Regel bereits rechtskräftig sind, ist ein Einspruch gegen den Gemeindebescheid nicht zielführend.

Möglichkeiten zur Korrektur:

In bestimmten Fällen kann ein „Antrag auf Änderung“ beim Finanzamt gestellt werden – etwa wenn zum Beispiel:

Hier kann das Finanzamt eine fehlerbeseitigende Wertfortschreibung gemäß § 222 Bewertungsgesetz (BewG) vornehmen.

- die Nutzungsart falsch erfasst wurde,

- die Gebäudeart abweicht,

- Nutzflächen fälschlicherweise als Wohnfläche berücksichtigt wurden,

- oder das Baujahr nicht stimmt.

- und Vieles mehr

Derartige Fehler sind auf Grund des überaus komplizierten „Elster-Meldeverfahrens“ geradezu provoziert worden!

Ein Einspruch kann auch dann eingelegt werden, wenn der Fehler dem/der Eigentümer/in selbst unterlaufen ist.

Ist die Einspruchsfrist abgelaufen, besteht die Möglichkeit, diesen Fehler durch eine fehlerbeseitigende Fortschreibung auch nachträglich zu beheben. Dazu wird eine erneute Erklärung mit dem Hinweis auf die fehlerbeseitigende Fortschreibung an das Finanzamt geschickt.

Ein Einspruch gegen den Grundsteuerbescheid der Kommune aufgrund der Anhebung der Hebesätze hat in der Regel keine Aussicht auf Erfolg. Bisher haben die Verwaltungsgerichte in Nordrhein-Westfalen nicht erkennen lassen, dass bei hohen Hebesätzen eine sogenannte erdrosselnde Wirkung für den Eigentümer vorlieg

Gibt es Bagatellgrenzen für Änderungen?

Ja, der Grundsteuerwert wird nur neu festgestellt, wenn die Abweichung mehr als 15.000 Euro beträgt. Laut Bund der Steuerzahler haben kleinere Fehler – z. B. bei Wohn- oder Grundstücksfläche – in der Regel keine Auswirkungen.

Liegt eine größere Abweichung vor, prüft das Finanzamt auf Antrag des Eigentümers, ob eine Korrektur des Grundsteuerwerts möglich ist.

Diese Beitrag erhebt keinen Anspruch auf Vollständigkeit und stellt keine Steuer, – oder Rechtsberatung dar. Im Bedarfsfall empfehlen wir die Hilfe eines Steuerberaters oder Steuer-Fachanwaltes.